Quel cielo di Lombardia, così bello quando è bello. Ma vacche e suini, confinati in veri e propri lager, non lo sanno.

Del resto chissenefrega, mica hanno letto il Manzoni loro. Tutt’al più diventano Manzotin, il marchio acquistata giustappunto nel gennaio di quest’anno dal boss della carne nazionale, il solito Cremonini.

Lo scopo di questo scritto è evidenziare i numeri dell’agricoltura lombarda. Dopo il censimento del 2000, quello del 2010 e quello del 2013 l’Istat ha in corso l’elaborazione di un aggiornamento dello stato dell’arte, ancora privo dei crismi dell’ufficialità ma che presenta importanti spunti di riflessione: economica, sociale ed etica.

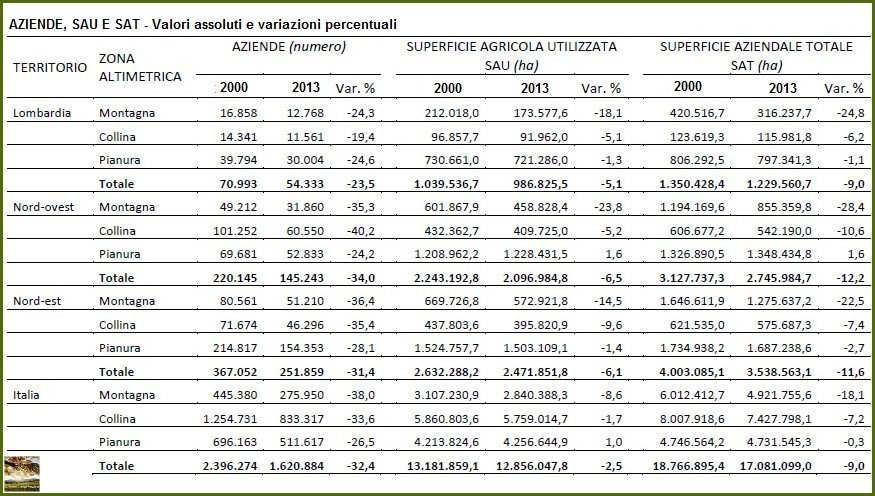

Nell’attesa che l’indagine venga diffusa ufficialmente rinfreschiamoci la memoria con gli ultimi dati disponibili, quelli del 2013: ci serviranno quando, prima dell’estate, disporremo dei dati aggiornati. Nella consapevolezza che in questi tre anni molte cose sono cambiate, e non sempre in meglio. È noto come la regione italiana a più elevata vocazione agricola sia la Lombardia, nella quale sono censite 54.333 aziende attive. Rappresentano il 3,3% del totale nazionale mentre la SAU, Superficie Agricola Utilizzata, rappresenta il 7,7 % di quella nazionale con 986.853 ettari.

È noto come la regione italiana a più elevata vocazione agricola sia la Lombardia, nella quale sono censite 54.333 aziende attive. Rappresentano il 3,3% del totale nazionale mentre la SAU, Superficie Agricola Utilizzata, rappresenta il 7,7 % di quella nazionale con 986.853 ettari.

La dimensione media aziendale è cresciuta nell’ultimo decennio del 24%, passando da 14,8 ettari di SAU a 18,2, valore più che doppio rispetto alla media nazionale.

A fronte del calo complessivo del numero di aziende (-23,5 % rispetto al censimento del 2000), si osservano variazioni positive per superfici e aziende rientranti nelle classi di SAU > 50 ettari. La SAU della classe 50 ha e oltre copre il 55,6% del totale.

Ciò significa che chi dispone di capitali o ha accesso al credito – spesso investitori stranieri – ha acquistato superfici, non infrequentemente tramite le esecuzioni giudiziarie di aziende fallite. Ricordo che nel solo 2013 (dati non censiti in questa analisi) ha chiuso i battenti il 22% degli agriturismi, formalmente classificati come aziende agricole. Vedasi il nostro articolo dell’8 ottobre 2014: Agriturismi, anche no. La struttura giuridica prevalente è l’azienda individuale (53,5%) ma le forme societarie – a partire da quella classica nel mondo agricolo, la Società Semplice – hanno un peso relativo (39,4%) maggiore di quello nazionale (15,4%).

La struttura giuridica prevalente è l’azienda individuale (53,5%) ma le forme societarie – a partire da quella classica nel mondo agricolo, la Società Semplice – hanno un peso relativo (39,4%) maggiore di quello nazionale (15,4%).

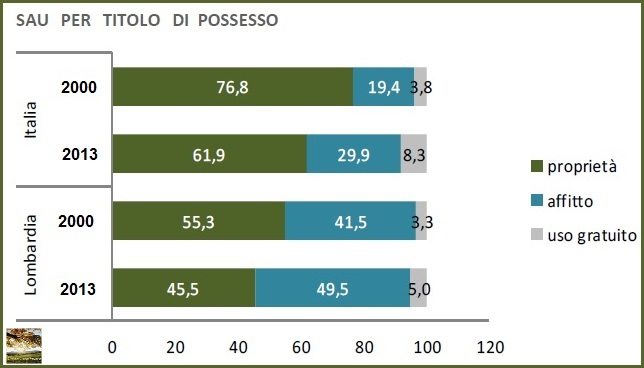

Aumenta il ricorso a terreni in affitto (49,5%) in crescita di 8 punti percentuali diventando la forma di possesso più diffusa e per la quale la quota di SAU sul totale, oltre ad essere più elevata rispetto a quella osservata nel 2000, lo è anche rispetto al valore nazionale (29,9%).

La proprietà cala invece di 10 punti percentuali rispetto al 55,3% del 2000, mentre sono in leggero aumento i terreni concessi ad uso gratuito (dal 3,3% nel 2000 al 5% nel 2010).

Nel triennio 2013-2016, i dati lo confermeranno, vi è stata un’impennata dei terreni concessi in uso gratuito a privati, associazioni, Onlus, anche in ambito urbano per impiantarvi attività con prevalente finalità sociale o didattica. E questa è una delle poche cose buone..

Il dato nazionale sui terreni di proprietà è 61,9%, anche qui in calo rispetto al 76,8% del 2000. In Lombardia le aziende sono più informatizzate rispetto alla media nazionale (15% contro 4%) con utilizzo delle tecnologie informatiche rivolto prevalentemente alla gestione dei servizi amministrativi ed al marketing.

In Lombardia le aziende sono più informatizzate rispetto alla media nazionale (15% contro 4%) con utilizzo delle tecnologie informatiche rivolto prevalentemente alla gestione dei servizi amministrativi ed al marketing.

Rispetto al resto del Paese in Lombardia risulta superiore alla media anche il ricorso alla vendita diretta dei prodotti ad altre aziende agricole (33,5%) ad imprese industriali (41,0%) a GAS, Gruppi di Acquisto Solidale, e privati (29,7%).

In netto calo le aziende con allevamento (-21,8% in Lombardia, -41,3% in Italia rispetto al 2000) ma contemporaneo incremento della loro dimensione e dell’importanza relativa al settore nel contesto nazionale. Qui il dato non deve trarre in inganno: le aziende allevatrici non calano per una sia pur riscontrabile diminuzione del consumo di carne – in Lombardia prevalentemente bovina e suina e solo in determinate circostanze (Pasqua) ovina – ma perché la carne, in forma di capi vivi o già macellata, viene importata dall’estero, specialmente dai Paesi dell’Est europeo dove molte aziende hanno acquistato, negli anni scorsi, estesi appezzamenti, agevolati in questo dalla concessione di finanziamenti speciali e da norme fiscali favorevoli. Per dire di un prodotto: la bresaola IGP della Valtellina è prevalentemente preparata con carne proveniente dalla Romania.

Qui il dato non deve trarre in inganno: le aziende allevatrici non calano per una sia pur riscontrabile diminuzione del consumo di carne – in Lombardia prevalentemente bovina e suina e solo in determinate circostanze (Pasqua) ovina – ma perché la carne, in forma di capi vivi o già macellata, viene importata dall’estero, specialmente dai Paesi dell’Est europeo dove molte aziende hanno acquistato, negli anni scorsi, estesi appezzamenti, agevolati in questo dalla concessione di finanziamenti speciali e da norme fiscali favorevoli. Per dire di un prodotto: la bresaola IGP della Valtellina è prevalentemente preparata con carne proveniente dalla Romania.

Ciò significa che numerose aziende di allevamento si sono progressivamente trasformate in aziende di trasformazione agroalimentare.

A tale proposito non bisogna dimenticare che la Lombardia, con Emilia Romagna e Veneto una delle tre regioni italiane a forte vocazione zootecnica, contribuisce comunque in misura significativa al valore della produzione animale nazionale e comunitaria.

L’allevamento bovino è il più diffuso tra gli allevamenti lombardi e le 14.718 aziende attive rappresentano il 12% circa del totale nazionale gestendo il 26% del patrimonio bovino nazionale (1.484.991 capi). Il settore presenta dimensioni medie elevate, più che doppie rispetto a quelle nazionali (45 capi/azienda) con una notevole meccanizzazione ed un’organizzazione di stampo industriale. I capi per azienda risultano in crescita nell’ultimo decennio (da 82 a 101 capi, pari appunto a circa il 26%). Tale dinamica riflette una contrazione del numero di allevamenti bovini, pari al 25,2%, superiore a quella della consistenza del patrimonio bovino (-7,6%).

Il più intenso processo di contrazione riguarda gli allevamenti da latte (-31,1%) ma la consistenza del patrimonio di vacche da latte ha registrato un calo inferiore (-2,4% rispetto al -7,6% del totale bovini). Ciò ha determinato un aumento delle dimensioni medie da 46 a 65 vacche per azienda (+42% circa).

Gli allevamenti da latte sono 8.463, pari al 16,8% di quelli italiani, con un numero di capi corrispondenti a più di un terzo di quelli allevati in Italia (34,7%).

Per quanto riguarda le specie ovine e caprine si registra un aumento del numero di capi rispetto al 2000 del 17,0%, con un ampliamento delle dimensioni medie da 35 a 64 capi per azienda per gli ovini e da 16 a 26 capi per i caprini. Le variazioni sono intervenute parallelamente alla riduzione del numero degli allevamenti, rispettivamente pari a -35,3% e a -28,6%.

In ogni caso tali allevamenti rappresentano, come sempre, un’attività di nicchia rispetto al totale nazionale con il 3,2% degli allevamenti ovini (1,6% dei capi) e del 9,7% di quelli caprini (6,7% dei capi) e sono prevalentemente concentrati nelle montagne di Bresciano e Lecchese.

Quanto ai suini il dato censuario mette in luce un sensibile incremento della consistenza regionale di capi (+24,0%), che ammontano a 4.758.963, a fronte di una riduzione del 59,2% del numero di allevamenti. La suinicoltura lombarda, interessata diffusamente da forme diverse di contratti di soccida, è al primo posto nel quadro produttivo nazionale ed interessa 2.642 aziende (10,1% del totale nazionale) che controllano il 51% della consistenza suinicola nazionale, con prevalente localizzazione nel triangolo della Bassa Lombardia (Brescia, Mantova e Cremona). Le dimensioni medie degli allevamenti, pari a 1.800 capi per azienda con punte che rasentano le 2.900 unità, risultano le più elevate in Italia e notevolissima è la loro ricaduta in termini ambientali.

Niente affatto da dimenticare, e il dato è comune alle specie bovine, che un elevato numero di capi parametrato ai pochi addetti, significa che i capi vivono permanentemente immobili in spazi angusti e collegati a macchine che si occupano della loro accudienza e della mungitura, della sola mungitura nel caso degli ovini.

La stessa riproduzione avviene con metodi non naturali, procedendo di fatto alla masturbazione dei maschi ed inoculando il seme nelle femmine mediante apposite attrezzature. Del resto, con migliaia di capi e tempi da catena di montaggio non è pensabile fare diversamente.

Relativamente all’utilizzo della superficie agricola la Lombardia presenta una più elevata quota di superficie agricola investita a seminativi rispetto al resto d’Italia (58,2% contro 41,0%), ma con dimensioni medie aziendali più che doppie; inoltre, la superficie destinata ad arboricoltura da legno, seppur con una quota contenuta, pari al 1,5% della SAT regionale, raggiunge un’incidenza elevata nel contesto nazionale (18,5%), con dimensioni medie anche in questo caso più che doppie.

La superficie investita a prati permanenti e pascoli rappresenta il 6,8% della relativa superficie nazionale, pari al 19,1% della SAT, Superficie Agricola Totale, regionale, percentuale in linea con la media nazionale.

Presentano, invece, una quota SAT inferiore alla media nazionale le coltivazioni legnose agrarie (3,0% contro il 13,9%) e la superficie annessa ad azienda agricola destinata a boschi (11,5% conto 17,0%) ma con analoghe dimensioni medie per entrambi gli utilizzi.

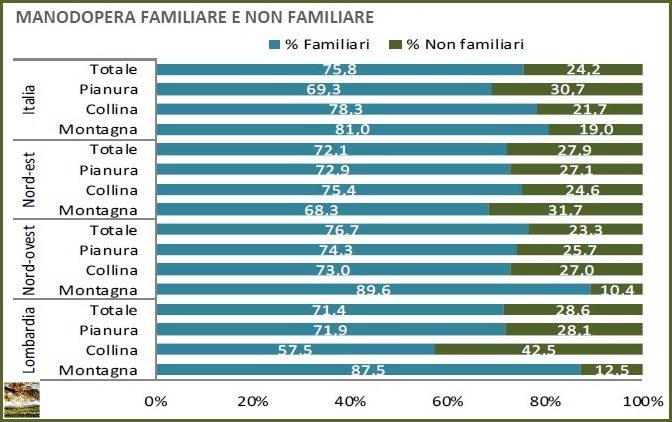

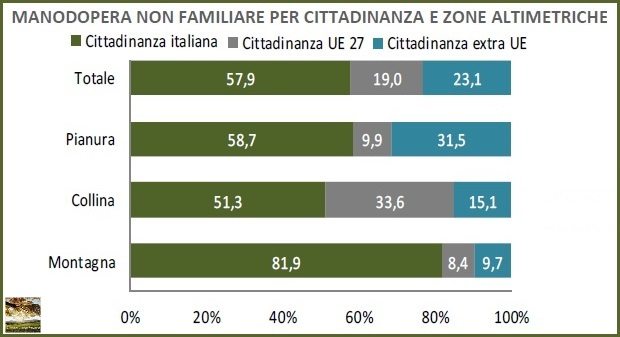

La forza lavoro è prevalentemente familiare con una corrispondente quota sul totale del lavoro impiegato di poco inferiore a quella che caratterizza il contesto nazionale (71,4% contro 75,8%). L’intensità di lavoro pro-capite è più elevata in Lombardia rispetto a quella nazionale: 153 giornate di lavoro contro 69 per la manodopera familiare, 107 contro 53 per quella non familiare. Quest’ultima è rappresentata dal 40% di lavoratori stranieri, in particolare originari dell’Est europeo e asiatici di India, Nepal, Pakistan, in particolare negli allevamenti del Cremonese e del Mantovano.

L’intensità di lavoro pro-capite è più elevata in Lombardia rispetto a quella nazionale: 153 giornate di lavoro contro 69 per la manodopera familiare, 107 contro 53 per quella non familiare. Quest’ultima è rappresentata dal 40% di lavoratori stranieri, in particolare originari dell’Est europeo e asiatici di India, Nepal, Pakistan, in particolare negli allevamenti del Cremonese e del Mantovano. Nel dettaglio, il sistema agricolo lombardo si avvale complessivamente del lavoro di 137.447 addetti, di cui 98.157 familiari e 39.290 salariati. Le risorse umane impiegate nel settore agricolo lombardo rappresentano il 3,5% della manodopera agricola italiana nel suo complesso. Il conduttore rimane la figura centrale nell’ambito delle aziende a conduzione familiare sia in termini di numero di persone (54,1% del totale della manodopera familiare) sia in termini di impegno lavorativo (171 giornate uomo durante l’annata agraria contro una media di 153 giornate della manodopera familiare complessiva). In termini di numerosità seguono gli altri familiari del conduttore (17,8%), il coniuge (16,6%) e, infine, altri parenti (11,5%). In termini di intensità lavorativa troviamo nell’ordine gli altri familiari, i parenti e il coniuge con rispettivamente 164, 144 e 94 giornate uomo.

Nel dettaglio, il sistema agricolo lombardo si avvale complessivamente del lavoro di 137.447 addetti, di cui 98.157 familiari e 39.290 salariati. Le risorse umane impiegate nel settore agricolo lombardo rappresentano il 3,5% della manodopera agricola italiana nel suo complesso. Il conduttore rimane la figura centrale nell’ambito delle aziende a conduzione familiare sia in termini di numero di persone (54,1% del totale della manodopera familiare) sia in termini di impegno lavorativo (171 giornate uomo durante l’annata agraria contro una media di 153 giornate della manodopera familiare complessiva). In termini di numerosità seguono gli altri familiari del conduttore (17,8%), il coniuge (16,6%) e, infine, altri parenti (11,5%). In termini di intensità lavorativa troviamo nell’ordine gli altri familiari, i parenti e il coniuge con rispettivamente 164, 144 e 94 giornate uomo.

L’impegno lavorativo in termini di giornate per lavoratore è sensibilmente maggiore in pianura (170) rispetto alle fasce collinari (145) e montane (127).

Se per necessità tattiche le “scarpe grosse” rimangono, si accentua il “cervello fino”: oltre un terzo dei capi azienda è diplomato o laureato e il 78,2% delle aziende agricole di pianura è gestito da maschi. Le donne incidono maggiormente nelle zone montane (30,0% sul totale). I capi azienda lombardi hanno un’età media di circa 56 anni e sono, per la quasi totalità, di cittadinanza italiana. Il 64,2% dei capi azienda ha un titolo di studio che non supera la licenza media, e la quota di coloro che hanno una preparazione scolastica specifica per il settore agrario è esigua (9,6%). Rimane quindi prevalente una formazione ancora molto legata all’esperienza sul campo piuttosto che a quanto appreso sui banchi di scuola. Tuttavia questa tendenza in Lombardia è meno accentuata rispetto all’intero contesto nazionale, dove le suddette percentuali sono pari a 71,5% e 4,2%

Il 64,2% dei capi azienda ha un titolo di studio che non supera la licenza media, e la quota di coloro che hanno una preparazione scolastica specifica per il settore agrario è esigua (9,6%). Rimane quindi prevalente una formazione ancora molto legata all’esperienza sul campo piuttosto che a quanto appreso sui banchi di scuola. Tuttavia questa tendenza in Lombardia è meno accentuata rispetto all’intero contesto nazionale, dove le suddette percentuali sono pari a 71,5% e 4,2%

Sempre più diffuso infine il contoterzismo, attivo e passivo: il primo è praticato dal 2,4% delle aziende regionali (1,1% a livello nazionale) ed al secondo ricorre il 48% delle aziende (33% il dato nazionale) con un più elevato numero di giornate/azienda (9 in Lombardia a fronte di 7,4 a livello nazionale).

Alberto C. Steiner